مقصد سرمایهها بعد از کاهش سود بانکی

فرضیهای که به موجب آن، تضعیف جذابیت سرمایهگذاری در بانکها را عامل رونق بورس و افزایش حجم خرید در بازار سهام معرفی میکند، مردود است

این تحقیق در عین حالی که نشان میدهد، ارتباط مثبت و منطقی بین کاهش نیروی جاذبه بازار پول و افزایش میل سرمایهگذاری در بازار سهام وجود ندارد، همزمان هشدارهایی که تاکنون از سوی محافل کارشناسی درباره روشن شدن موتور سوداگری در بازارهای حساس به واسطه کاهش نرخ سود مطرح شده بود را نیز تایید میکند.

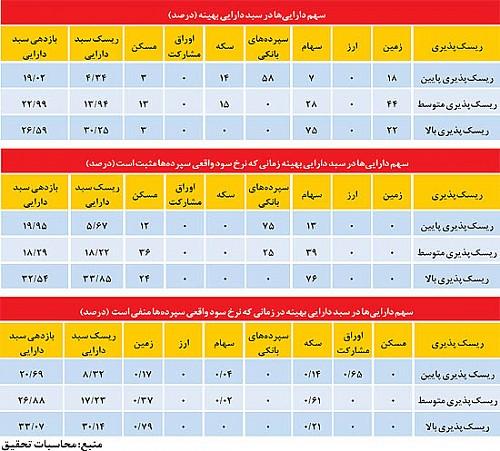

مطابق نتیجهگیری محقق این پژوهش، با کاهش نرخ سود واقعی بانکها، بازار خرید اوراق مشارکت به مقصد اصلی افراد کمریسک (کسانی که معمولا دارای بنیه مالی اندک و محدود برای سرمایهگذاری هستند) تبدیل میشود و 65 درصد سرمایه این گروه در این بازار متمرکز خواهد شد. در این وضعیت، بازارهای زمین و سکه نیز مکان بیشترین سرمایهگذاری افراد پرریسک قرار میگیرد طوری که با منفی شدن سود واقعی بانکها، 79درصد دارایی این گروه، وارد بازار زمین و 21 درصد نیز وارد بازار سکه خواهد شد. همچنین 61 درصد دارایی افراد با ریسک متوسط نیز صرف خرید سکه میشود به این ترتیب، کاهش نرخ سود در بازار پول، عملا به جذب نقدینگی و تمرکز دارایی در بازار مولد –بورس- منجر نمیشود، بلکه باعث هدایت غالب سرمایهها به دو بازار پربازده و غیرمولد زمین و سکه خواهد شد. با این حال، به همان اندازه که سرکوب سود بانکی، تبعات منفی برای اقتصاد کشور از بابت تحریک سوداگران در بازارهای غیرمولد به همراه دارد و میتواند در نهایت ثبات نرخ تورم و قیمت مسکن را با اختلال همراه کند، تقویت نرخ سود واقعی در جهت مثبت آن نیز دارای مزیت است و به جذب منابع در بانکها بابت پرداخت تسهیلات به بخشهای تولیدی و همچنین رونق بورس و تامین مالی شرکتهای بورسی منجر میشود.

این تحقیق اثبات میکند زمانی که نرخ سود واقعی سپردههای بانکی مثبت است، مقصد اصلی سرمایههای افراد کمریسک و پرریسک به ترتیب بازار پول و بازار سهام خواهد بود طوری که در این وضعیت 75 درصد دارایی گروه اول را سپردههای بانکی و 76 درصد دارایی گروه دوم را نیز که عمدتا از سرمایهگذاران درشتمقیاس تشکیل شدهاند سهام تشکیل خواهد داد. افراد با درجه ریسک متوسط نیز هنگام مثبت بودن نرخ سود، بیشترین سرمایهگذاری را به ترتیب در بازار سهام با 39 درصد و بازار مسکن با 36 درصد انجام میدهند و عمده وزن سبد داراییهایشان را به سرمایهگذاری در این دو بازار اختصاص میدهند. بنابراین، بازار زمین که تحریک تقاضای سفتهبازی در آن، اثر تصاعدی در تحریک قیمت زمین دارد، هنگامی که بازار پول جذابیت کافی دارد، با کمترین حجم تقاضا روبهرو است و عملا بازار مسکن از افزایش قیمت و خریدهای سرمایهای در امان میماند.

تحقیق بیسابقه درباره 7 بازار و 4 برداشت کاربردی برای سیاستگذاران

این تحقیق برای اولین بار در کشور به مطالعه اقتصادی درباره «سبد بهینه دارایی افراد و به خصوص تاثیر تغییر نرخ سود بانکی بر وزن داراییهای درون سبد» براساس مدلهای علمی پرداخته است.

تاکنون پژوهشهای داخلی درباره سبد دارایی، عمدتا محدود به بازار سهام و پرتفوی سهامداران بوده اما تحقیقاتی که یک استادیار دانشگاه به سفارش معاونت مسکن و ساختمان وزارت راهوشهرسازی درباره سبد مرکب از 7 نوع دارایی تحت مالکیت افراد در سه گروه ریسکگریز، ریسکپذیر و حد میانه این دو طیف انجام داده است، موضوعی است که طبق اعلام محقق آن، تاکنون سابقه مطالعاتی برایش وجود نداشته است. در این تحقیق براساس دادههای آماری 15 ساله، ارقام مربوط به بازدهی 7 بازار اقتصادی شاخص در کشور شامل بازارهای پول (سپردههای بانکی)، سهام، زمین، مسکن، اوراق مشارکت، ارز و سکه برای سالهای 76 تا 90 مورد بررسی قرار گرفته و از ماحصل نتایج تحقیقات، چهار برداشت کاربردی برای سیاستگذاران اقتصادی در دولت و همچنین سرمایهگذاران خرد و کلان استخراج شده

است. این چهار برداشت به ترتیب درباره «دو جز مهم در سبد دارایی افراد»، «ترکیب بهینه در سبد»، «تغییر سهام داراییها هنگام کاهش نرخ سود واقعی» و «تغییر سهامها هنگام افزایش سود واقعی بانکها» اطلاعات کامل ارائه میدهد.

برداشت اول: نقش کلیدی پول و ملک در سبد دارایی

با استناد به مبانی نظری و مدلسنجیهایی که در این تحقیق به کار گرفته شده، اینطور نتیجهگیری شده است که افراد و سرمایهگذاران همواره برای انتخاب بهترین بازار و محل سرمایهگذاری، دو عنصر «بیشترین بازدهی» و «کمترین ریسک» را ملاک عمل خود قرار میدهند و چون این عناصر متضاد، در هر یک از داراییهای هفتگانه نرخهای متفاوتی دارد، لذا باید هدف سرمایهگذار، کسب بیشترین مطلوبیت انتظاری به جای دسترسی به صرفا بیشترین بازدهی انتظاری باشد و برای این منظور، معمولا ترکیبی از چند بازار، مقصد سرمایهگذار قرار میگیرد، نه فقط یک بازار خاص.

با لحاظ این نوع روش مطلوب سرمایهگذاری و همچنین توجه به این نکته که سرمایهگذاران همواره ریسکگریز هستند، مشخص شده است سپردههای بانکی یکی از اجزای با اهمیت در سبد دارایی افراد به حساب میآید که خود متاثر از نرخ سود بانکی و تسهیلات است و در عین حال برآیند تغییرات آنها، بر جابهجایی سهم سایر داراییهای سبد و انتقال بیشترین تقاضا از یک بازار به بازار دیگر، نقش کلیدی بازی میکند. از طرفی، زمین و مسکن نیز از اشکال مهم داراییهای غیرمنقول هستند که چون بزرگترین دارایی و سرمایه قشر وسیعی از جامعه (به لحاظ ارزش) را تشکیل میدهد، انتخاب یا عدم انتخاب بازار ملک به عنوان مقصد سرمایهگذاری، رفتار در سایر بازارها را تحتتاثیر قرار میدهد.

برداشت سوم: ترکیب سبد بهینه چیست؟

براین اساس، فرامرز طهماسبی استاد دانشگاه پیام نور در تحقیق خود که نتایج آن در فصلنامه اقتصاد مسکن به چاپ رسیده، در معرفی ترکیب سبد بهینه دارایی در ایران تاکید کرده است: 58 درصد از سهم سبد داراییهای افراد «کمریسک» را سپردههای بانکی تشکیل میدهد که با افزایش درجه ریسک در افراد، به تدریج بازار سهام به مقصد اصلی سرمایهها تبدیل میشود طوری که «افراد پرریسک» که معمولا به دنبال بالاترین بازدهی هستند، 75 درصد از داراییشان را به خرید «سهام» اختصاص میدهند.

در این میان، آن دسته از افرادی که نه ریسکگریز هستند و نه ریسکپذیر بلکه در طبقه ریسک متوسط قرار میگیرند، حدود 57 درصد دارایی خود را در بازارهای زمین و مسکن سرمایهگذاری میکنند که 44 درصد آن صرف خرید زمین و مابقی صرف خرید آپارتمان میشود.

برداشت آخر: مقصد سرمایهها پساز کاهش نرخ سود

چهارمین و مهمترین نتیجهگیری در این تحقیق به تاثیر کاهش نرخ سود بانکی بر ترکیب وزنی داراییهای هفت گانه افراد پرداخته است.

کاهش نرخ سود واقعی سپردهگذاری بانکی، بدون آنکه منجر به هدایت سرمایهها به سمت بورس شود، باعث خروج منابع از بانکها خواهد شد طوری که مقصد اصلی 65 درصد از داراییهای افراد کمریسک از بازار پول و سایر بازارها خارج شده و به سمت بازار خرید اوراق مشارکت متمایل میشود. افراد پرریسک نیز با مشاهده تغییر نرخ سود واقعی از سطح مثبت به سطح منفی، عمده داراییشان را از بورس خارج کرده و 79 درصد آن را در بازار زمین و 21 درصد مابقی را در بازار سکه سرمایهگذاری میکنند. سپردههای بانکی، سهام، زمین و سکه در این حالت هیچ سهمی از سبد دارایی افراد ریسکپذیر ندارد.

تحلیلی که این گزارش تحقیقاتی درباره رابطه منفی بین بازار پول و بازار سهام در زمان کاهش نرخ سود سپردهها، ارائه کرده است سه علت را برای خروج سرمایهها از بورس به موازات کاهش نیروی جاذبه بانکی برمیشمارد. دلیل اول به رفتار سنتی و فرهنگ سرمایهگذاری در غالب سرمایهگذاران مربوط میشود و دلیل دوم نیز ناشی از ریسک ناچیز اوراق مشارکت و درآمد یکنواخت در این بازار است. دلیل سوم کاهش سرمایهگذاری در بازار سهام هنگام کاهش نرخ سود نیز نسبت بالای ریسک به بازدهی در بازار سهام است.

هشدار به سیاستگذاران پولی

در پایان این تحقیق، به عنوان جمعبندی یافتههای پژوهش، خطاب به سیاستگذاران پولی و تیم اقتصادی دولت به خصوص بانک مرکزی و شورای پول و اعتبار توصیه شده است: طرح تغییر نرخ سود بانکی را با لحاظ واکنشهای احتمالی بازارهای موازی و همچنین رفتاری که سرمایهگذاران متناسب با نرخ سود جدید از خود بروز میدهند، در دستور کار قرار دهند تا از بروز تلاطم در بازارهای مالی و سایر بازارها همچون مسکن جلوگیری شود.

متن کامل بخش «جمعبندی و ارائه پیشنهادها» از مقالهای که تحت عنوان «بررسی تاثیر تغییر نرخ سود بانکی بر سهم زمین و مسکن از سبد دارایی بهینه در ایران» در فصلنامه اقتصاد مسکن وزارت راهوشهرسازی به چاپ رسیده، به شرح زیر است:

در ایران، افراد داراییهای خود را در اشکال مختلف مثل اوراق مشارکت، سهام، سپردههای بانکی، طلا، ارز، مسکن و زمین نگهداری میکنند. ترکیب داراییهای افراد باید بهگونهای باشد که حداکثر بازدهی انتظاری به آنها تعلق گیرد. سپردههای بانکی بخش بااهمیتی از سبد دارایی افراد است. هرگونه تغییر در نرخ سود سپردههای بانکی منجر به تغییر ترکیب داراییها خواهد شد. از طرف دیگر مسکن و زمین از اشکال مهم داراییهای غیرمنقول هستند که سهم عمدهای از سرمایه افراد جامعه را به خود اختصاص میدهند. تغییر قیمت یک دارایی میتواند تقاضا و در نتیجه سهم دیگر داراییها را به دلیل استراتژی انتخاب سبد دارایی تغییر دهد. بنابراین آگاهی از ترکیب بهینه و انتخاب داراییها بخش بااهمیتی از فرآیند تصمیمگیری آنها است. در این مطالعه تاثیر تغییر نرخ سود بانکی بر سهم زمین و مسکن از سبد دارایی داراییهای افراد جامعه مورد بررسی قرار گرفت. به این منظور پس از محاسبه بازدهی و ریسک داراییها و ضریب همبستگی بین بازدهی آنها با استفاده از توابع موجود در نرمافزار متلب، مدل مورد اشاره برآورد شده و وزن بهینه داراییها در 3 سطح کمریسک، ریسک متوسط و پرریسک تعیین شد و این نتیجه به دست آمد که برای افراد با درجه ریسکپذیری پایین سپردههای بانکی، ریسکپذیری متوسط زمین و ریسکپذیری بالای سهام، سهم عمده سبد دارایی را به خود اختصاص میدهند. از آنجا که با تغییر نرخ سود بانکی، سبد دارایی افراد دچار تغییر میشود، برای تسهیل در تصمیمگیری سرمایهگذاران ترکیب بهینه داراییها در دو دوره مورد بررسی قرار گرفت و ضمن تعیین وزن بهینه داراییها مشاهده شد در نتیجه تغییر نرخ سود بانکی، ترکیب بهینه سبد دارایی طی دو دوره بسیار متفاوت است. وقتی نرخ سود واقعی سپردههای بانکی منفی است، برای افراد با درجات ریسکپذیری پایین، متوسط و بالا بهترتیب اوراق مشارکت، سکه و زمین سهم غالب سبد دارایی را تشکیل میدهند؛ بنابراین همانطور که ملاحظه میشود با منفی شدن نرخ سود واقعی سپردههای بانکی سهم زمین و مسکن برای افراد با درجات ریسکپذیری پایین و متوسط نسبت به کل دوره کاهش یافته و این افراد سراغ سرمایهگذاری در اوراق مشارکت و سکه طلا میروند، ولی افراد ریسکپذیر سهم بسیار بالایی از سبد دارایی خود را به زمین اختصاص میدهند.

انتظار میرفت با منفی شدن نرخ سود واقعی، سهم سهام در سبد افزایش یابد. این در حالی است که در این دوره سهام هیچ سهمی را در سبد دارایی ندارد. احتمالا به این دلیل است که اولا فرهنگ خرید سهام و سرمایهگذاری در شرکتها در کشور توسعه نیافته است، ثانیا خرید اوراق مشارکت هیچ ریسکی نداشته و درآمد مطمئنی عاید سرمایهگذار ریسکگریز میشود. ثالثا دو عامل ریسک و بازدهی داراییها تعیینکننده انتخاب نوع دارایی و حجم سرمایهگذاری در آنها است. وقتی نرخ واقعی سپردههای بانکی مثبت است، به لحاظ نظری انتظار میرفت سهم سپردههای بانکی در سبد دارایی افزایش یابد. نتایج بهدست آمده این امر را تایید میکنند و سهم سپردههای بانکی برای افراد ریسکگریز 75 درصد است. با افزایش ریسکپذیری افراد، سهم سهام در سبد دارایی افزایش و سهم سپردههای بانکی کاهش مییابد. در این دوره سهم داراییهای زمین و مسکن از سبد دارایی برای همه افراد با درجات متفاوت ریسکپذیری کاهش مییابد. با توجه به اینکه سهم عمده سبد دارایی افراد ریسکگریز را سپردههای بانکی و افراد با ریسکپذیری متوسط را زمین و افراد ریسکپذیر را سهام تشکیل میدهند؛ بنابراین این افراد باید جهت افزایش کارآیی سبد دارایی خود این ترکیبات را مدنظر داشته باشند. با توجه به اینکه تغییر نرخ سود بانکی، سهم زمین و مسکن را در پورتفوی افراد (بهویژه افراد ریسکپذیر) تغییر میدهد؛ بنابراین تصمیمگیرندگان و نهادهای سیاستگذار مانند بانک مرکزی و شورای پول و اعتبار و مسوولان پولی کشور باید این امر را مدنظر داشته باشند. بدیهی است توجه به این امر میتواند از بروز تلاطم در بازارهای مرتبط مالی به هم، مثل بازار سهام، ارز، مسکن و طلا جلوگیری کند. به هر حال، در صورت دسترسی به سری زمانی قیمت داراییهایی چون خودرو، فرش و ... میتوان سبد دارایی بهینه متشکل از تمام داراییهای مذکور را استخراج و تاثیر سیاستهای اقتصادی را بر ترکیب آنها بررسی کرد.